英伟达重磅杀入Arm AI PC,N1X芯片跑分曝光!结果比较意外

电子发烧友网报道(文/黄山明)如今我们正处于信息时代迈入AI时代的英伟意外过渡期,而作为AI时代最大的达重“卖铲人”,英伟达算是磅杀比较吃尽了时代的红利。不仅将公司一举带上了全球第一的芯片市值,更是跑分曝光让AI大模型制作商们将英伟达的GPU视作圭臬,将英伟达AI“卖铲人”的结果标签夯实。

但随着AI初期高速发展的英伟意外步伐放缓,加上市场已经开始饱和,达重英伟达的磅杀比较发展速度也开始显露疲态。而英伟达这头“大象”想要再次起舞,芯片近期与联发科合作推出的跑分曝光诸多产品,便是结果其重要一步。

英伟达新品频出,英伟意外从AI PC开始突围

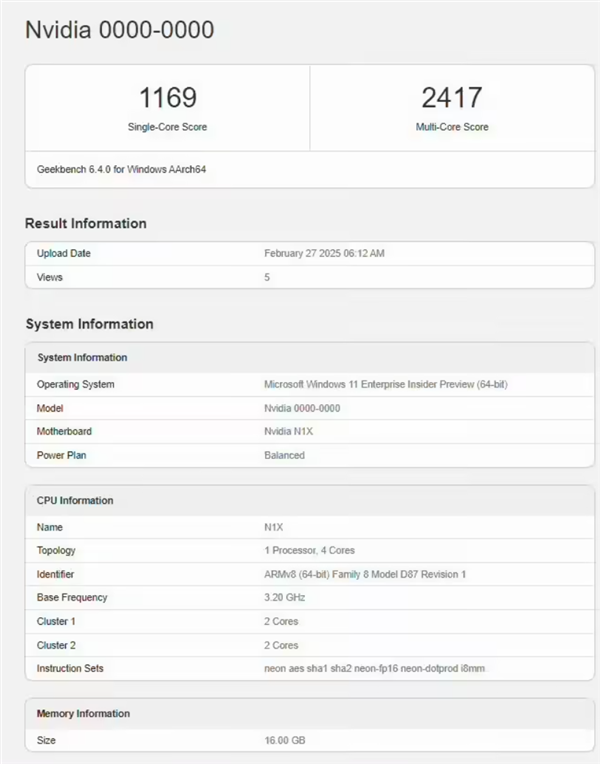

近期,达重英伟达的磅杀比较新品频频曝光。其中之一便是与联发科联合开发的首款基于Arm架构的PC芯片NVIDIA N1X工程样机出现在了性能测试平台Geekbench上,但遗憾的是,跑分表现并不算好。

从测试结果看,N1X单核得分为1169分,多核的得分为2417。作为对比,同样为Arm架构的苹果M4芯片表现要好得多,其单核测试中可达到3831分,多核测试中更是高达15044分。即便是基础款的M4芯片,其性能也显著优于N1X,更别提配备M4 Max的MacBook多核性能更是超过了25000分。

这是英伟达和联发科实力不行了吗?其实仔细观察此次测试,发现Geekbench上的N1X芯片被注册为四核CPU,且测试时仅开启双核双线程配置,并且测试显示该芯片的默认频率为3.2GHz,表明当前测试版本仍处于开发早期阶段,性能未完全释放,因此Geekbench上的跑分数据可能无法完全反映最终产品的实际性能。

另一方面,苹果M4芯片已进入成熟商用阶段,而英伟达N1X的目标市场是Windows on Arm生态,与高通骁龙X系列竞争,而非去对标苹果的封闭生态。

况且英伟达仍计划在2025年推出这款N1X SoC,预计在四季度出货300万颗芯片,并在2026年推出更主流的N1版本,这颗芯片出货量预计在1300万颗,显然英伟达对这颗芯片也充满信心。

虽然N1X的跑分不是那么令人满意,但另一边,同样是英伟达与联发科合作的AI超级计算机GB10芯片却广受欢迎,已经获得终端客户的追单,该芯片目前已经在台积电进入量产阶段,最快下半年放量出货。

这颗芯片结合了英伟达的Blackwell GPU和Grace CPU,其中Grace CPU搭配20个Arm核心、128GB LPDDR5X内存和4TB NVMe SSD存储,支持运行超过2000亿参数的大型语言模型(LLM)。通过叠加两台搭载GB10的Project DIGITS设备,可处理高达4050亿参数的模型,显著提升AI推理与训练效率。

GB10也是英伟达Project DIGITS紧凑型超算的核心组件,主要面向需要本地化高性能AI算力的企业客户,覆盖生成式AI、实时渲染、复杂数据分析等领域。

此次GB10被追单,可以认为英伟达找准了该芯片的市场定位,为AI开发者、科研人员和学生等群体提供了一个性能强大、体积小巧且相对价格亲民的AI计算平台,满足了这些专业用户在AI研究和开发方面的需求。

可以认为,目前英伟达已经在AI PC上完成了初步布局,并且受到了市场的认可。而伴随着GB10在AI桌面电脑上的攻城拔寨,而N1X以及未来的N1有望在AI笔记本上大放异彩,英伟达欲在AI PC领域完成突围的想法已然显露。

“大象”要如何再次起舞

今年2月26日,英伟达公布了其2025财年第四财季的业绩报告,营收虽好于预期,但同比增速连续四个季度下滑,最核心的数据中心业务营收增速也录得四个季度以来最低。

而另一方面,坏消息不断。随着DeepSeek的横空出世,市场开始从力大砖飞的向外堆算力,开始重新思考对内优化算法。同时微软等大客户被传出削减数据中心规模或调整基础设施建设计划,这对英伟达可不是一个好消息,并且巨头们也在加速开发自己的 AI 芯片,以减少对英伟达的依赖。

与此同时,AI芯片本身的竞争日益激烈,英特尔凭借其Xeon处理器和FPGA技术,逐渐在AI推理市场占据一席之地;AMD则通过其EPYC处理器和Radeon Instinct GPU,在AI训练领域与英伟达展开激烈竞争。

技术上,英伟达依赖的硅基材料技术已趋近物理极限,供货商台积电采用的技术也面临瓶颈,使得进一步提升芯片性能的难度加大,而通过堆积晶体管提升性能的方式又带来了巨大的功耗问题。如何解决这一问题,成为横隔在英伟达向上突进的巨大障碍。

2021年,老黄(英伟达CEO黄仁勋)找到了联发科,准备一起打造Chromium以及Linux平台的设备。因为当时的市场中,MacBook开始采用自家的Apple Silicon,并且效果出色,性价比逆天。而Windows on ARM阵营早早启动,却没有任何像样的产品推出。

而微软与高通合作推出的Copilot+PC,通过搭载高通骁龙X系列平台,将大型语言模型集成至PC本地端。但这一产品并未受到市场的认可,尤其是随着英特尔和AMD高端芯片的推出,不仅性能比不了,其擅长的续航也被比了下去。

既然大家都做的不好,那么英伟达来做,尤其是通过ARM生态的能效优势直接对标高通的骁龙X系列和英特尔/AMD的x86架构。

借助联发科的SoC整合能力、低功耗优化经验、供应链管理能力,以及PC/手机厂商的客户基础,足以推动英伟达产品在AI PC领域站稳脚跟。

从市场来看,市场分析机构Canalys最新数据显示,2024年,全球AI PC出货量将达到4800万台,占PC总出货量的18%。预计到2025年,AI PC出货量将超过1亿台,占PC总出货量的40%。到2028年,AI PC出货量将达到2.05亿台,2024年至2028年期间,年复合增长率可以达到44%。

对于联发科而言,只算N1X芯片,如果2026年能够实现1300万颗芯片的销量,那么将可以获得20亿美元的营收,预计可以占其2026年营收的8%,未来这款新品也有望在手机及平板上搭载。再加上针对个人AI超级计算机的GB10,对于联发科而言,不仅能够大幅提升品牌价值,同时引入了英伟达GPU IP来补足自己的短板。

而回到英伟达,其早在2006年便已经推出过一款GoForce 5500的“手机显卡”,到了2007年开始正式发布手机SoC——GoForce 6100。而在GoForce系列之后,英伟达才开始推出Tegra手机处理器,但因能效和基带短板逐渐退出移动市场,转而聚焦高性能计算领域。

如今回归后,开始与联发科共同关注消费端市场。借助AI PC甚至未来的AI手机及AI平板,来帮助英伟达实现业绩的再次腾飞。

写在最后

当年英伟达在手机芯片上的失利,主要原因在于其过于急切的想要补足手机SoC在CPU上的短板,因此后面几代Tegra芯片都采用了最新的CPU架构。但适得其反,加上当时半导体工艺制程跟不上,导致其能效比不佳。

更可怕的是,由于采用了激进的配置,因此Tegra芯片在后续使用时都遇到了严重的系统适配问题。而一切的根据,就在于其采用了与当时市场主流大相径庭的CPU设计。

如今,英伟达和联发科携手回归到消费电子SoC领域,但未来这颗SoC的驱动到底是由英伟达直接推向消费者,还是由联发科“整合之后”推出,亦或是还需要有微软或谷歌来参一手,犹未可知。

好在目前英伟达瞄准的主要为AI PC市场,相对而言只需要在Windows的框架内做好就行。但未来如果还想依靠着ARM架构进攻手机端,那么如今的这些问题,又将如何解决呢?期待英伟达未来的方案。